ベンチャーで担当者が経営者的思考を手に入れる方法

年末のこの時期は振り返りとフィードバックセッションをするのだけど、新しくこの秋からマネージャーになったチームメンバーから、アソシエイトからマネージャーへの移行プロセスと学習すべき知識について質問をされた。

僕自身、単なる「若手」として可愛げとハードワークを武器にしていた総合商社時代から、全社でコーポレートファイナンスの責任者になるという階段を必死に上ってきたこの3年間、同じようなことを考え続けてきたこともあり、あまり他人事とはいえないテーマである。

今回チームメンバーとホワイトボードの前で話をする中で明確になってきた3つの成長段階を書いてみたい。

大企業からベンチャーに参画した人や、若手から中堅になっていく中で仕事への姿勢を切り替えようとしている人のご参考になれば幸いである。

ちなみに、起業家・経営者にとっての追加的な視点にも言及しているのでよければこちらもご覧頂きたい。

①Expertise:専門家としての視点

ファイナンスなり、テックなり、オペレーションなり営業なり、自分の中核となる専門性。

何をすべきか、何を考えるべきか、どうするべきか、などの具体的な仕事のあり姿を示してくれるもの。

仕事を始めたばかりは誰もが一定程度、「なんでも屋さん」状態にあるのを、自分の適性や仕事の状況に合わせて磨いていくキャリアの中心軸。

決まった領域であれば、基本的に自分で何でもできるようになるべく、日々修行するフェーズ。

自分の場合は、学生時代のインターンら始まって、新卒での投資業務、転職してからは財務やディールマネジメントを強みにすべく、貪欲に知識と経験を吸収してきた。

言うまでもなく、日々の学習は一生続く。ただし、学習する効果は知識・経験が広がるにつれ、逓減していくことが多いので、新しい領域に手を広げるか、次にあげる2つの能力を伸ばすことで成長曲線を再び立ち上がらせ、Sカーブにすることができる。

ちなみに、専門家としてキャリアを築くのであれば、②以降よりもこの専門家としての知識を経験を通じて深めていくことになる。

②Project Management :チームで成果を上げるプロジェクト視点

仕事上の知識が身について、自分の得意領域のようなものが見えてくると、今度はマネージャーとしてプロジェクト管理をすることが求められるようになる。

自分で何でもできるのは大切だけれど、1日24時間しかないわけで、自分の作業を効率化していくのには限界がある。

結局は細かな効率化を積み重ねて10%キャパシティを広げるより、半分の仕事スピードの人を雇って50%作業効率を上げるほうが、経営的には優れた打ち手と言える。

ミーティングのアジェンダ設定から切り回し、カレンダーの仕切り、タスクの管理やRACIマトリクス、クリティカルパスなど、当たり前になっている業界ツールをインプットしては実践して磨いていく。

専門性をてこにして難しい部分は自分で手を動かしながらも、チームを組成して人に働きかけてプロジェクトを取りまとめることで成果を上げるフェーズ。

実務的には大変だけれどやりがいもあるが、プロジェクトマネジメントだけだと出来る人がそれなりにいるので、複数のプロジェクトを切り盛りしたり、さらに上流の経営論点を考えられるようにならない限りここで停滞する。

ベンチャーなどでも、このタイプの人は一定数存在して、任せた仕事をそつなくこなす安定的な中堅層になる反面、10年単位でみてどこまで劇的な成長やキャリアアップがあるかは疑問。

③Business Judgement:経営者の目線

いわゆる、経営的視点。

専門性は経営上の論点の一部でしかなく、プロジェクトをいくつ束ねても、事業の総体としての理解と判断能力がない限り、上には行けない(行く必要があるかは本人の好み次第)。

自分の事業領域や担当領域が限られていても、管掌役員としてのオーナーシップをばっちり発揮したうえで、経営目線で優先順位付けができる人は、スタートアップでは稀有な存在だ。

天才肌の起業家などで、専門性もプロジェクト管理もだめだめなのに、直感的判断が優れているケースがあるように、実際のところ仕事の最上流は経営全般のバランスを取り、同時に容赦なく優先順位の判断を下していく能力だ。

とりわけ、自分のBaby Projectがあると、執着を取り払うのは難しいので、色々な人と議論をしたり、「自分にとって必要なプロジェクトが会社にとっても同じくらい重要なのか」を自問したりすることになる。

起業家でない限り、この能力はトレーニングされにくいので、優秀な経営陣にメンターになってもらうか、ブログや自伝、講演などあらゆるアウトプットに触れること、何よりそうした能力のある人との会話について行けるようになることが大切。

また、正確な自分の役割を理解するために、直接のレポーティングラインの外にいる経営幹部とも常に情報交換をして、社内外の環境を把握していなければならない。

3つの視点が何をもたらすのか?

先に述べた3つの段階は、追加的に習得していく視点だと思われる。

最初は1人前になるためにコアとなる実務能力、そこから自分ひとりのキャパシティを超えてデリバリーするマネジメント能力、さらには自分の専門領域やマネジメント領域を俯瞰的に考える能力、という順番で実務家の思考は広がっていく。

ある特定のアイデアについて、Expertiseの観点では100のやるべきことが思い浮かぶとすれば、Project Managementを習得することで100x3=300のやるべきことを思い浮かべ、かつ自分の能力(100)を超えたやるべきことがチーム単位でできるようになる。

そして、Business Judgementが身に着けられると、実はこの100なり300なりの達成すべき事柄のうち、カギを握る10のアウトプットが見えてきて、経営資源の選択と集中ができるようになる。

最終的には「3つの自分」がベン図のように折り重なって事業を立体的に理解されることで、複雑な意思決定に対応する懐の深さが生まれる。

スタートアップにおける評価基準と起業家から見た視点

組織によって差異はあっても、仕事を任せられる程度のExpertiseを習得すれば、担当者としては一人前、チームで成果を出せればマネージャーとして一人前、経営的視点から自分の領域を運営できるようになれば役員、というくくりはできそう。

また、起業家のように必ずしも担当者からキャリアを始めていない場合であれば、レイヤーは成長段階は逆行するか同時進行する可能性が高い(やったことないので推測)。

まずは経営的に緊急・重要な問題を自分の手でつぶしにかかり、次第にチームにDelegateすることを学び、最後は最も重要な領域について専門家と議論できるレベルまで深い理解をする。あるいは、それぞれのレイヤーを必要に応じて浅く同時に実践しつつ、徐々に全体感をつかんでいく。

経営者に求められる4つ目の視点

ちなみに、経営者や起業家にとって、3つの視点というのはおそらく十分ではない。

経営者目線とも大きく重なるが、重要な外部的視点に、投資家からの視点がある。

業界のスーパースター的な人や上場レベルのベンチャー役員のインタビューでしばしば目にすることもあるが、今経営者として優先している仕事が、単なる事業の継続や成長だけではなく、資本市場からどのように見えるか、という視点である。

市場がある程度合理的である前提において、理論的には企業価値は事業の現状と成長余力を反映したものになるわけで、バリュエーションを分解した先には事業の現在と未来を決める個々の経営判断がある。

経営者として事業価値と目の前の経営上の議論が漠然なりとつながっていることは、中長期でおおきな意味を持つ(別にみんな大企業を目指す必要もないので、事業価値の最大化が目的とは限らず、勝ちやすい規模感を保つべく舵をきるのも立派な経営判断といえる)。

念のため書いておくと、IRを頑張るとか、ROEがどうとか、自社株がどうとか、では本質的な議論とは言えない。

むしろ、事業のビジョンや成長という企業の内発的なビジョンを外から客観視して、資本市場と積極的にコミュニケーションをとるのであれば、短期的な株価に迎合する必要もない。

たとえば、ジェフ・ベゾスのShareholder Letterなどは、株主からは赤字は悪材料に見えるかもしれないけれども、Amazonは長期で圧倒的な優位性を築くことを優先すると投資家に宣言している意味で、優れた資本市場とのコミュニケーション事例といえる。

評価を気にしない決断をすることも、市場の理解さえ得られれば立派な外部目線である。

ヘッジファンド出身のベゾスのようにIPO当初から機関投資家と強気に渡り合えなくとも、社外取締役やアドバイザーなどを起用することで、こうした目線を補っている企業も存在する。

いってしまえば、想像力の限界をいかに広げられるか。いくつもの「帽子」を起用にかぶって意思決定に深みを持たせられるかが、事業のレジリエンスと成長可能性を決めていくのではないだろうか。

毎度のことながら、あくまでもしったかぶりして書いているので、「詰めが甘い!」とか「見落としがある!」とか賛否両論大歓迎です!

ラーメン屋のパラドクス

進学や就職、転職など人生の転機について、相談を受けることがある。

僕自身も一人の人間として悩んでいる内容だったりするので、確信をもって人様にアドバイスすることはできないものの、よくする話がある。

「ラーメン屋のパラドクス」と僕は呼んでいて、大学時代に留学説明会でよく聞かれる質問を類型化したものだ。

「ラーメン屋のパラドクス」は、大きな未来の意思決定をするときに、人はミクロとマクロの優先順位付けを誤りがちで、下手をすると意思決定をしたつもりになって無意識にジリ貧に自らを追い込んでしまう、というもの。

重大な意思決定を前にして、目の前にある些末なような重要なような、中くらいの論点に意識が向かってしまい、そこで決断をすることで、そもそも論を見逃してしまう。

僕自身も何度となく後悔したことがある、判断ミスのパターンだ。

このパラドクスは、ミクロとマクロの二つの罠で構成されている。

「メンマ不要論の罠」と「最高のラーメン(ジャンルは決めていない)を作りたい願望の罠」というふたつの強力な思考パターンについて、今回の記事では書いていく。

なぜ「ラーメン屋」かというツッコミにあらかじめ答えておくと、自分の人生をラーメン屋の主人に例えると、自己矛盾が分かりやすいから。

自分の人生を客観視するにはそれくらいのたとえがちょうどよい気がする。

読者の皆さんには、ラーメン屋さんを始める店主になったつもりで読んでいただきたい。

「メンマがなくても大丈夫」は本当にダイジョブか?

留学相談を受けると、しばしば、「学部がいいのか、大学院でもいいのか?きっと、大学院からでも大丈夫!」とか、「海外で仕事をするにしても、英語は日本でも出来るから大丈夫!」とかいうコメントに遭遇する。

本人のキャリアによってはその通りなので、ケースバイケースで自分の所見を述べるしかないわけだが、この「~がなくても大丈夫!」というのが、ジリ貧的発想である場合は注意が必要である。

引き続き、留学を例にとれば、決して学部で海外大に進学するのは必須ではない。ただし、本人がそういうことに興味を持っている以上、グローバルに仕事をしたいとか、日本の大学では得られない経験をしたいとか、なにかしらの動機があるのが普通だ。

であるならば、考えるべきは「(大変な苦労や投資をして)留学しなくても大丈夫なんではないか?」ではなく、「留学する先に見える未来は果たして自分の期待に沿うものか?」である。

論点設定というか、問いのフレーミングが間違っている。

ラーメン屋の例えで言い換えるならば、自分が新しいラーメンを開発するときに、「メンマは別に必須というわけではない」とか、「考えてみれば海苔も必然性がない」とか、「なくても大丈夫」ベースで意思決定をした先に、味気のない「具なしラーメン」しか残らないのと同じである。

確かにメンマや海苔がなくったってラーメンはできるかもしれないが、「それはあなたの理想としたラーメンですか?」という問いに、こうした消極的な意思決定は答えることができない。

でも、目の前でくよくよ悩んでいくテーマとしてこういう些末な論点はうってつけなわけで、下手をすると「うちは他のラーメン屋とは違って本当に必要なもの以外はのせません!)キリっ」という勘違い店主が爆誕して、自信満々で味気のない具なしラーメンを客に出したりする。

本質ではないミクロな意思決定に無駄な大義を与えて、あたかも自分が他者に抜きんでたと信じようとする弱い心が、間違いなく人には存在する。

立ち返るべきは理想との距離感であり、理想のために「必要か?」という消極的疑問は、注意して使わなければならない。

高邁なロジックをもって、「メンマなしラーメン」を売り出しても、単なる自己満足にすぎない。

「そもそも論」が立ち返るべきは、常に理想の姿であり、必要かどうかではない。「あったらいいな」をかなえるために努力をするのだ。

最高のしょうゆラーメンと味噌ラーメンを同時には作れない

「メンマ不要論の罠」の対極にあるのが、「最高のラーメン(ジャンルは決めていない)を作りたい願望の罠」である。

優秀だったり、実績のある若者ほど、内心では「自分は何だって出来るはずだ」とか「絶対に成功できる」とめらめらと燃える自意識がある。

当然、大学での評価も高いし、有名企業から内定もくるし、MBAに行こうと思えばいつでも行ける。

一方で、こうした人たちが苦手とするのが、人生の選択肢を狭めて集中することだ。

大学の同級生はあちこちで成功している。気づけば知り合いがForbes 30 under 30に名前を載せていたりする。

自分は誰もがうらやむ一流企業・大学・大学院を出ているのに、なぜか他の人の細かな成功が気になり始める。

ラーメン屋で例えるならば、あっさり魚介風しょうゆラーメンをメインで始めた店なのに、こってり家系ラーメンや味噌ラーメンの成功が気になっている状況だ。

さらには、そもそも「自分は最高のラーメンを目指す!」と息巻いていながら、実はしょうゆなのか、塩なのか、はたまた味噌なのかさえ、決めないままの若手プロフェッショナルは少なくない。

コンサルにせよ、商社にせよ投資銀行にせよ、行き先の業界に骨をうずめるつもりで戦っている人がいる中で、「やりたいことがまだ決まらないから」と意思決定を保留にする行為はそれなりにリスクが高い。

いわば、ラーメン屋を開業しつつも、どのジャンルで勝負をするのか決めておらず、したがって戦略的に絞り切った意思決定ができていない状況である。

その結果出来上がるのは、駅前の一般的な、何の変哲もないラーメン屋。おいしいかもしれないけれど、決して雑誌に載ることも、遠くからお客さんが来ることもない、まあまあうまいラーメン屋である。

これで本当にいいのだろうか?最高のラーメンはどこへ行ったのだろうか?

塩ラーメンと味噌ラーメンで最高峰を同時に目指したり、とんこつラーメンと魚介さっぱり和風ラーメンで同時にトップを狙うことができないのと同様に、自分のジャンルを決め打たない限り、自分を研ぎ澄ますことなどできないのである。

ジャンルを決めない限り、最高のラーメンは作れない。

はっきり言えば、これは「決めの問題」である。

自分の能力を過信して、「きっと最高のラーメンが自分ならできる」と思い込むことが危険なのであって、一度はこってり味噌ラーメンで勝負して、それが上手くいかなければあっさり魚介しょうゆラーメンに転向するのは全く問題ない。

ただ、漠然とした最強感をもったまま自意識を膨らませ、マクロな意思決定から逃げ続けることが、自分自身の可能性を狭めているのである。

究極的には、本当に店主が優秀なら、ラーメン屋であり続ける必要さえないのである。

ラーメンがだめならイタリアでパスタ修行でもいいかもしれないのである。

ただ、漠然と優位なポジションを取らせてくれる名門店で「修業中」の身分であり続ける限り、自分の仮説に飛び込んでジャンル選択というポジションを取らない限り、永遠に「最高のラーメン」は手に入れることができない。

無根拠な自己肯定感を守るために、マクロのポジショニング、意思決定から逃げてはならない。

まとめ

「ラーメン屋のパラドクス」、お楽しみいただけたであろうか。

まとめると、

・人生の選択において「なくてもよい」思考よりも「何があるべきか?」を考えた方が、未来が豊かになる

・何となく「できるだろう」という自意識を守るためにジャンルを決めないままだと「ただのおいしい店」になりがち

という2つが本稿のメッセージだ。

有意義な人生とは何か?どうすれば成功できるのか?自分の目指す先は何なのか?といった問いを、少なくともこの10年あまり問いかけ続けてきた中で、自分自身が何度となくハマった罠について書いてみた。

筆者たる僕も例外ではなく、まだまだ精進を続けている身であり、辛辣に批判した点のいくつかは、僕自身にも当てはまる。

正直なところ、自分を鼓舞する意味も込めてこの記事を書いた。

進路に悩んだとき、大きな意思決定をするときの参考になれば幸いである。

スタートアップの戦争論的発想と心理のゆらぎ

スタートアップで仕事をするようになって3年あまり、「スタートアップと一般的な事業経営の違いは何なのか?」ずっと考えてきた。

ブログや講演、書籍など、スタートアップにまつわる情報は大量にある一方、流行りのビジネスモデルやバズワードの解説、経験談を超える原則論はあまり目にすることがない。

散在する有名記事や書籍、講演を俯瞰的に考えて、自分の言葉で整理したいと思ったのがこの記事を書くきっかけ。

前半は「スタートアップと中小事業の違いは何か」、「起業家とVCは何を考えているのか」について、後半は「スタートアップ特有の勝ち方とはどのような競争原理に基づくのか」そして「アフリカやインパクト投資など新しい領域への示唆はなにか」についてまとめている。

テクノロジーやビジネスモデル、採用や資金調達などスタートアップについて色々な切り口で情報を集めていて「これって、どうつながってるんだっけ!?」となっている読者の方々のご参考になれば幸いです。

スタートアップという特殊な事業形態

スタートアップとは、何もないところから大きな事業を作り出そうとする起業家と、途方もないビジョンを掲げる起業家に出資者としてのコントロールをほぼ手放して賭け、事業の成長を助けようとするベンチャー投資家の2つのアクターが揃って初めて成立する事業経営の形態である(新興国に行くと、ひと昔の日本同様に、地主からお金を借りてお店を出したり、銀行から融資を受けるまでに何年もかかったりするので、この両輪の存在は大切)。

起業家にとって、優れた投資家から出資を受けることは強いチームを作る大切な要素だ。同時に、資金調達をしたことのある誰もがこの面倒を避けたいと思う。自分の事業を何度も何度も説明し、少なくない数のNoをもらい、時には痛烈なダメだしをもらったり、最後の最後で肩透かしを食らったりする。投資家との対話から事業へのヒントをもらうことはあっても、事業を作ることに集中したい起業家にとって資金調達はおそらく負担というほうが正しい。それでも起業家がベンチャーキャピタルから資金を募るのは、非線形的な成長を実現するためには、自前で用意できるキャッシュ以上の大きな投資が絶対的に必要だからだ。

ひとたび起業家が資金を調達したら、機会損失を避けるために赤字を出してでも会社を成長させねばならない。「バーンを上げる」経営手法は、率直に言って体に悪い。乾坤一擲の覚悟で事業に資金を投下したとしても、機会損失が何だったか、費用対効果の高い投資が何なのかは究極的にはやってみるまで分からないからだ。それでも、ギリギリのラインを探りながら、限界まで成長を目指していくことで、時には数年程度でゼロから時代を代表する大企業が生まれてしまったりする。いわゆる、”Go big or go home"の覚悟なしに、スタートアップは成立しない。

仮説に対して忠実に、集中力をもって、大量のリソースを投下するのがスタートアップの醍醐味であり、大胆な投資実行に気後れするくらいなら、そもそもリターン期待の高いVCの資金を使う意味がない。昭和の日本企業の「無借金経営」礼賛とは隔世の感があるけれど、VC投資とスタートアップという新しい事業モデルの台頭は、投資家・起業どちらにとっても機会損失を許してはくれない。自分のComfort Zoneで勝負するも一つの立派な戦略だけれど、他人資本を入れて決戦に挑むなら、中途半端な遠慮こそ命取りになる。

「スタートアップはリスクをとらないといけない」という一般認識をより厳密に定義するのなら、「スタートアップは普通の起業や競合他社以上の『超過リスク』をとり続ける必要がある」というべきかもしれない。

「超過リスクが超過リターンを生む」は本当か?

ファイナンスの教科書などを読むと、ベンチャー投資は、「不動産やバイアウトなどよりも高いリスクをとることで超過リターン獲得を目指す投資戦略」と説明されることが多い。実際その通りだとは思うものの、この説明は「リスクをとればリターンがある」というファイナンス理論の基本思想を焼き直したものでしかなく、ある意味自己説明的といえる。

極言すると「インプット(=リスク)が増えればアウトプット(=リターン)が増える」ようにさえ聞こえるわけで、必要条件と十分条件がごっちゃになっているようで気持ち悪い。成功した事業が幾多の波乱(リスクイベント)を克服してきたことは疑うまでもないけれど、それは生存バイアスであって、リスクを克服しなければ、リターンは得られないと考えてしまうのは、いかにも優等生的な誤解かもしれない。

「なぜ」「どのように」超過リスクをとると超過リターンが生まれるか、というのはこれまで投資家や起業家の体験談にゆだねられ、あまり説明がなされてこなかった。本記事では、この「なぜ」と「どのように」に焦点を当てて考えてみたい。

ベンチャーモデルの「勝ち筋」と「心理の揺らぎ」

では、実際にVCから資金を調達して経営者は何を考えないといけないのか?事業における投資判断は一種のスタンスのようなものがないと、刻一刻と変化する状況を前にして、一貫した意思決定を続けるのは難しい。「資金調達したリスクマネーはいかに使われるべきか?」というフワッとした問いを尊敬する知り合いの投資家・起業家に投げて議論をしてみたところ、次のような構図が見えてきた。

- 投資家の勝ち筋:Power Lawに基づき、1本のファンドで1~2社程度のホームランがファンド収益の大半を占めるモデル(これについては数年前にa16zがプレゼンを出していたので興味のある方は参照してほしい)。したがって、投資先全てに同等の成功を求めているわけではない(投資実行者として同じくらい成功を祈っている)。むしろ、全部の投資家が凡庸になってしまう(超過投資を行わない、Excess Riskをとらない)ことは、投資家にとってはリスクである。したがって、投資家側としてはスタートアップにぎりぎりでの挑戦やストレッチを期待する。

- 投資家の心理のゆらぎ:先述のPower Lawの難しさは、本当のゲームチェンジャーがどの会社なのか、実際のExitまでなかなか分からないことである。投資家はポートフォリオを凡庸にするリスクを避けつつ、同時に単なる悪いアイデアを捨てるという、難しい判断を迫られる。また、ファンドのリターン期待と投資期間によって、一定の期限内に非線形的な結果を出すことを企業に期待する(どこまでコントロールがあるか、とかいう話は別として)。したがって、起業家からの「すべて順調に一歩一歩進んでいます」という報告は、内心ほっとするかもしれない半面、基本的には「期待されたExcess Returnを生みうるだけのExcess Riskをとっていない」点で赤信号である。

- 起業家の勝ち筋:全面戦争をするには資本力でかなわない大企業や既存事業者に対して、ボトルネックに集中的にリソースを投下することで、構造的に優位に立つ。総合力ではなく一点突破を積み重ねることで、既存プレーヤーが解決できていない課題を一つ一つクリアした結果、最終的に競争力の高いプロダクト・事業・プラットフォームが出来上がる。ここで言うリソースとは、必ずしも資金に限らず、コアメンバーの技術力・営業力・事業構想能力など、問題解決に資するあらゆるリソースが含まれる。スタートアップにおいて「やらない意思決定」が重視されるのは、大企業や先行企業と同じ広さの領域で戦うとリソースの差が戦力の差となってしまい、勝算がないから。課題の選定から解決に至るまでの瞬間最大投下リソースベースで、他社を凌駕することで、これまでできなかったことを可能にしていくのが、スタートアップ。加えて、直接的・間接的に競合がいる場合、あるいは大手の参入が予想される場合は、そのタイミングを見越してキャズムを超えておく必要がある。とりわけ、Winners Take Allの業界や大手企業が触手を伸ばしつつある領域などは、タイミングを逃すと投資の意味がゼロになってしまいかねない点、スピード重視の資本投下が求められる。

- 起業家の心理のゆらぎ:起業家は大きなビジョンを掲げ、長期の勝算をもって事業に向かっている。同時に、キャッシュと成長を天秤にかける意思決定には相応のストレスがかかる。数千万円から数億円の意思決定を当たり前のように実行しながらも(超過投資しない=超過リターンが出せない)、創業当時と同じような繊細なキャッシュ感覚が求められる。長期の優位性を確実にするための投資を積み上げながら、2-3年先の次回資金調達に向けたマイルストーンづくりに徹する(念のため補足すると、投資家にアピールするためのマイルストーンは、事業計画におけるマイルストーンとほぼ一致しているはずであり、投資家のために数字をいじる必要があるという意味ではない)。一見矛盾するようだが、新しいラウンドを調達すると、それまでとは違う金銭感覚を求められる(採用する人材のランク・値段が変わる、大規模な投資の選択肢が出てくる, etc.)が、ここでアクセルを踏みとどまってはいけない。無鉄砲に散財するのは論外としても、それなりの金額で組成できるチーム・プロジェクトは、それなりの質と結果を伴ってくる。むしろ、創業当初の手弁当意識を引きずると、最終的にマイルストーン達成に遅れが出てしまうリスクが高まる。キャパシティを広げるための資金調達であって、経営者はこの変化にいち早く順応し、ためらう経営幹部に思い切った投資をさせねばならない(でないと、アーリーステージの質から進歩が止まってしまう)。先に述べた「単位論点あたりの瞬間最大投下リソース」に注意しながら、時間を買うための投資や仕事のレベルを上げていくための先行投資を重ねていくことで、非線形的な成長を描いていく(非線形的成長は複数の論点が同時に解決されることで生まれたり、単一のボトルネックを根本的に解決することで生まれたり、色々なパターンで起こる)。桁の違う投資をしてから見えてくる景色もあるということを、忘れてはいけない。

ベンチャー経営とベンチャー投資をつなぐ戦争論的発想

ベンチャー経営もベンチャー投資も、High Riskをとる経営にHigh Returnを求める投資家が資金を出す、ということで成り立っている。起業家はSaaSのT2D3のような急激な売上拡大を期待され、投資家はDiscount Rate 50%で事業価値を評価する。ここで言うHigh Risk, High Returnとは、実際的にはExcess Risk, Excess Returnに近い。言うまでもなく、「高いリスク」があればリターンが出るほど甘くないわけで、普通の人と違うことをやったり、大企業や競合他社と比して抜きんでる、「超過的な試み」をすることに対して高いリターンが出るという発想だ。当たり前のように見えて、「超過性」のニュアンスを説明する記事・書籍にあまり出会わない気がする。

スタートアップにおいて「選択と集中」が強調されるのは、リーンスタートアップの手法そのものが、各ステージごとに最も重要なテーマに絞って課題解決を図ることで、単位論点面積当たりの突破圧を極限まで高める効果を狙っているためだと思われる。一からすべてのサービス・オペレーションを作り上げていては既存企業や大資本にかなわない前提で、少数の重要テーマに戦力を集中して、まとまった経済価値を創造するのがスタートアップの戦法といえる(中長期的にはそうした価値群を集約したり連携させてより大きなプラットフォームを築く)。

少数精鋭リソースを局地戦に集中させることで、大軍の分散した兵力に勝とうとする戦法そのものは、孫氏の兵法の時代から変わっていない。HBSのクリステンセン教授が提唱した「イノベーションのジレンマ」において、新興企業は伝統的企業の事業領域のなかで最も付加価値が低い領域からじわじわシェアを奪うべきと論じられたが、これもまた防御の弱点を突く戦国時代から変わらない戦線突破の手法といえる。最初は針の孔ほどの突破口が(一か所とは限らない、奇襲も可)、次第に広がり連鎖していき、ゲームがひっくり返る。イノベーションとスタートアップの真新しい戦略論の考え方も実のところは昔ながらの戦争論と似ているのかもしれない。

数の勝負だけではなく、圧の勝負も使いこなすことで、戦況は一変する。起業家にとっての数とは、資本力の差や人材・設備といった価値創造手段の差であり、大企業との埋めがたい差に対して領域を絞った投資実行で「圧」を高めて競争に勝つ。数同様に「圧」も相対的な概念だ。事業領域の選定においては、GAFAとぶつかっていくような「圧」がすでに高い領域よりも、レガシー大企業がのんびり仕事をしている「圧」が低い領域の方が成功確率は高い。さらに踏み込むと、90年代のインターネットのように新技術の登場で生まれる新しい事業領域はこの「圧」がほぼない(代わりに同時期に創業した他スタートアップとの競争がある)。世に言う、「ブルーオーシャン」と「レッドオーシャン」はこの「圧」の差に着目した概念だ。スタートアップもいつかはグロースステージを迎え、大企業並みの「数」を揃えられるようになってくると、今度は成長の勢いにものを言わせてプラットフォームとして独占を目指す。「圧」から「数」へと勝ち筋が移行するのである。

「圧」から「数」への勝ち筋の移行は、投資家にも当てはまる。投資家にとっての数とは、ファンド規模(AUM)である。近年台頭てきたグロースファンドを除けば、アーリーステージVCのファンドサイズは100億円から300億円ほど、1,000億円程度が珍しくないバイアウトファンドや兆円単位を運用するヘッジファンドなどと比べ、極めて小さい。そこで、VCは強烈な成長スピードがある事業のみに特化する戦略をとる。バイアウトファンドのようにインダストリー全体をカバーするファンドがとることができない、「ホームランかノーリターン」というカテゴリに特化して投資をする。セクターフォーカスのPEファンドはあっても、VCは各セクターのアーリーステージ企業に特化することで領域を更に絞り「圧」を高めている。PEファンドが事業改善やレバレッジなどに投資決定からExitに至るまですべての工程を直接コントロールしてリターンを上げるのとは対照的に、VCファンドはほぼ「投資判断」にすべてを賭ける。投資可能な対象企業のスコープを絞り、投資のプロセスにおける関与領域を絞り、競争優位性の「圧」を高めているのである。同時に、ベンチャー企業と同様に、VCにおいても、「圧」で競争を勝ち抜いたファンドは「数」での勝負に移行していく。先に触れたグロースファンドの台頭やPEファンドとの協働も、「圧」から「数」への勝ち筋の変化と読み取ることができる。

アフリカスタートアップやソーシャルエンタープライズへの示唆

ここまで、世に言う「ベンチャーモデル」について先進国を前提として書き進めてきた。

最後に、僕自身が仕事をしてきたアフリカベンチャーとソーシャルセクターの文脈で、私見を述べたい。

- 新興国における「片輪走行リスク」:アフリカを始めとする新興国ベンチャーにおいては、そもそも先進国のように起業家のリスクのステージに合わせた投資家がいるとは限らない。開発機関のレポートでよく目にするMissing Middleと呼ばれる問題は最たるもので、シード・アーリー投資と成熟企業向けのPE投資の間にあまり投資家がいない(最近増えつつはある)。先に述べた超過リスクと超過リターンの原則も、基本的にはリスクマネーの出し手とリスクマネーの実行者が同時に存在しないと成り立たないので、投資家側から見てシリアルアントレプレナーが少なく、起業家側から見てミッド・グロース期の資金調達が怪しいアフリカにおいては、キャピタリストとアントレプレナーのいづれかが片輪走行状態になる可能性がある。裏を返せば、こうした片輪走行でも何とかしのぎ切る生存力は、競争優位性になる。

- 絞った課題解決で事業価値が生み出せるか?:領域を絞って圧を高めるのがスタートアップの基本思想と書いたのとは対照的に、新興国はマーケットが未成熟だったり、顧客に届けるチャネル(マーケティング、ロジ、プラットフォームなど)が確立されていなかったり、基本的なところで障害が発生しやすい。最初は絞った領域で圧高く仕掛けていっても、芋づる式に周辺インフラを自社開発することになってしまうと、圧も下がるしあっという間に資本総量の勝負になってくる。そうした環境で、欧米市場で百戦錬磨のグローバル企業が大苦戦しているのを見ると、ひょっとして「圧」の勝負どころか純粋に「数」というかリソース総量の勝負なのではないか、と思ってしまう。また、すべての困難を克服して自立した事業になるまでにかかる期間が総じて長いという意味でも、T2D3的な高成長を前提とした資金調達は難しく、20世紀初頭のオイルビジネスのように、莫大なリソースを持つ者だけが勝利する、体力勝負になってしまう危険性があることを認識すべきだ。したがって、巨大な成長市場を相手にしているという大風呂敷を広げつつも、きちんと収益化する道筋を先進国以上に意識すべき。どんなに「圧」が強くても、マネタイズできないと意味がない。

- ソーシャルセクターにベンチャー的発想は当てはまるのか?:ソーシャルセクターの事業領域を、一般的なビジネスがターゲットにしておらず、公共政策も失敗している分野、と定義するならば、そうした領域は周辺の「圧」が低い可能性が高い。従来のビジネスが目をつけておらず、ライバルが公共政策というのは、一見するとやりやすそうに見えるが、ここで注意すべきは経済価値の評価のされ方、値付け構造の違いである。ビジネスの世界では、ほとんどの場合、顧客(受益者)が対価を払うことで売り上げを生み出す。顧客が払う金額がサービス・商品の値段になる。一方、公共政策が関与する領域では、政府が徴税権を使って集めた資本を再分配するために政策が実施される。もちろん、政策立案者はインパクトを量的・質的に評価してから実行するのだが、サービス・商品の価値というのは、「お客さんが払いたいと思う金額」では必ずしもない。したがって、せっかく課題を絞って、圧を高めて解決しても、そこにお金が生まれるか、というところに「?」が残るケースが少なくない。言い換えると、「使ってもらえる公共サービス」と「使ってもらえる商品・サービス」は必ずしも一致するものではない。公共政策的な発想でソーシャルビジネスを考えて商品・サービスをローンチする際は注意が必要である。政策の実行者として政府機関から委託を受けて政策代替をするモデル、あるいは、新興国のBOPビジネスのように将来成長が見込まれ優良な消費者になる層を狙って、現在のLTVは低いが将来のLTVが高いことを起点に事業を展開するモデルなどが考えられる。

- キャピタリストひとりひとりへの示唆:最後に「圧」から「数」への変化は、個人のキャピタリストレベルでも応用できることを書いておきたい。プレーヤーひとりひとりにとって「圧」とは相対的な投資判断・実行の質(最終的には、アセットクラス内の相対的なリターンのトラックレコード)であり、「数」とは経験である。先進国の出来上がったVC業界において、先輩キャピタリストは常に経験という数において若手を凌駕する。一方で、インパクト投資しかり、先進国投資しかり、まだ未成熟で不確実性が高い領域では、経験者が少なく、「数」の勝負になることはすくない。だからこそ、新しい挑戦をして、自分自身の「数」を積みつつ、自分なりの勝ちパターンを見出して「圧」をも高める、「圧」と「数」の両方を高めていく戦略が有効になると予想される。

最後のキャピタリストにとっての示唆は、若干ポジショントークも入っているものの、アフリカベンチャーもインパクト投資も、これからがMainstreamingの本番であり、面白い時期だと思っている。

本心として、興味のある方はぜひ飛び込んでみてほしい。先進国に戻ることになったとしても、得られる世界観があるはずだ。

前半はベンチャー起業とベンチャー投資の関係性、後半はアフリカ・インパクト投資の文脈について論じたが、自分自身まだまだ実践を通じて勉強途上の身であること、書き添えておく(数年間隔で同じテーマで3回くらい記事を書きたい)。

いつもと同じく、頭の整理なので、異論反論感想なんでも共有頂けると励みになります。

Komaza 164週目:年末に向けた追い込み

今週もまあ、本当に忙しかった。

立上げ期のプロジェクトが2本あり、新メンバーをオンボードしつつ、僕単体で3件のプロジェクトを巻き取るという荒業をしており、なまっていたアナリストスキルと複雑な新プロジェクトのワークストリーム整理で脳みそを雑巾のように絞られた。

とにかくも、僕一人ではとても回らないので、新しくチームメンバーを採用して、権限を委譲して、僕自身は大局観とステークホルダーマネジメントに注力する体制をいち早く作らないといけない。

9月からチーム拡充をしてきたのも大詰めで、慌ただしいながらも、チームというかプロジェクトのポートフォリオができてきたのを感じる。

同時に、年内の2週間をいかに有効活用するか、来年所からがっつり仕事をキックオフできるかはこの一週間にかかっているといっても過言ではないので、最後のエネルギーを振り絞って向かう所存。

日本ではコロナが再燃しつつあるようで、今年のお正月はケニアで過ごすことになりそうな雲行き。

自宅に籠りきりで本を読んだり勉強をしたり、考え事をしようともくろんでいる。

家族や友人に会えないのは残念ながら、この数年間まともな正月がなかったので、しっかりインプットに時間をとる良い機会かもしれない。

(家財道具は増やさないように注意しているのだけれど、カップは例外。コロナで退去したフランス人が出雲焼の茶器を売っており、一目惚れして買ってしまった。。。)

ケニアから見たアフリカスタートアップでのキャリア形成

ケニアのスタートアップに限らず、成長する企業に欠かせないのが人材だ。

知り合いなどと「いいプログラマーはいないか」とか、「どこのヘッドハンターが優秀か」とかそんな話ばかりしていた時に、ふと外国人としてスタートアップに参画している自分も広い目で見ればこの人材マーケットの一部なのだと実感する出来事があった。

ときどきTwitterなどでキャリア相談を受ける機会も増えてきたので、例によって独断と偏見に満ちた印象論で、当地から見たアフリカのスタートアップでのキャリア形成について概観してみたい。

エントリー

3年前にケニアにやってきたとき、僕の肩書はSenior Fellowというもの。

とりあえず優秀でイキのいい若者をリクルートするためのポジションはスタートアップやNGOにも数多く存在する。

東アフリカのローカル優秀層は大企業志向が強めな印象なので、案外スタートアップのようにとがったことをやっている事業者は人材獲得に苦心していたりする。

したがって、日本や海外出身であっても投資銀行や戦略コンサルなどグローバルブランドの経験を持っていると仕事を見つけるのには困らないと思われる。

いきなり起業したりも可能ではあるものの、ビザや生活環境、事業開始のための下準備などを考えると、適当にバイト感覚でこうしたポジションにとりあえず入ってみるのもいい気がする。

ちなみに、当地の人材流動性は高く、若手ポジションの場合2年くらいで転職するケースも少なくないし、18か月とか20か月とかも目にする。

プロフェッショナル

開発もスタートアップも基本的にはGlobal Northから資金が流入するのがアフリカ投資とビジネスの流れ。

最後の巨大市場などともてはやされてグローバル企業の進出も盛んな昨今、プロフェッショナル職の需要は高いといえる。

コンサルファームにしても、MBB(ケニアはMcKinseyとBCGがある)に加えて、新興国のスペシャリストDalbergや地場のアドバイザリー(Open Capital Advisors, CrossBoundary, etc.)は常に優秀なプロフェッショナルを求めている。

エントリーで述べた通り、こうしたファームに実務経験を売り込んでいきなり転職も可能だろうし、当地のベンチャーなどで数か月~1年くらい経験を積んで、レジュメに「アフリカ」スタンプを押したうえで応募するのもアリ。

スタートアップを外国人として創業したり創業メンバーでジョインする場合にもこうした経歴・ネットワークは役に立つ。

起業家

起業はしたことがないので、あくまでも目測ベースだが、いきなり飛び込んで起業するケース、プロフェッショナルファームなどで仕事をして副業的に始めるケース、MBAなど海外からアイデアをもって乗り込んでいくケース、などパターンは多種多様。

本人の経験・スキルセット・バックグラウンドによって戦い方は変わってくる(当たり前か)。

外国人起業という目線で考えると、先進国で得た教育・経験をレバレッジする、先進国からの投資家を引っ張ってくる、あたりが現地人起業家との差別化ポイントと思われる。

いまのところ、スタートアップとVC界隈はローカル起業家と外国人起業家それぞれコミュニティがあり、外国人には資金面・ブランディング面で優位性があるように見える。

一方で、ナイジェリアのようにローカル人材の質・量ともに充実している市場であれば、徐々にローカル起業家が強く、アフリカ全体として外国人としてのメリットは薄れていく気がする。

これはある意味、スタートアップという事業のあり方を知っていて行動を起こした人への先行者利益のようになっている。

外国人がローカルマーケットに先進国モデルのサービスを提供するのはメリットもある反面、ローカル起業家が出てきて主流化していくことが健康的なトレンドだと思う。

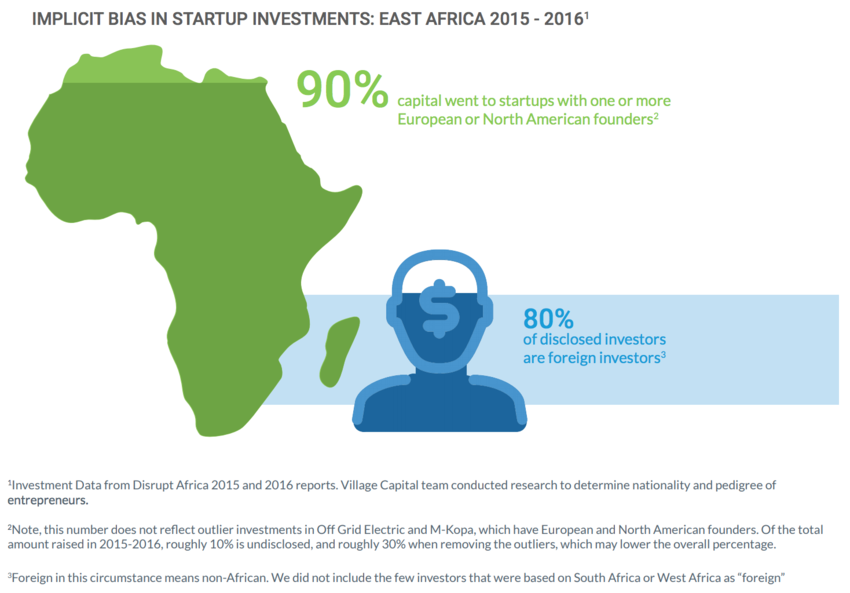

ちなみに、インパクト投資業界では、投資家の8割が外国人であり、投資先の9割がファウンダーに欧米人が含まれていたという衝撃的なレポートもある。

CXO(特にCFO)

このあたりは圧倒的にExpatが強い印象。

そもそもローカルで外資企業が本格展開しはじめたのがこの10年程度なので経験豊かなマネジメント人材そのものが、外資系大企業にロックインされているか、自分で事業をやってしまっているかで、出回っていない。

Expatでみればこの20年程のNGOブームやアフリカブームでやってきた人たちが、「経験豊かなグローバル人材」として散見される。

この層は40代ーで家族もいて冷めた目でマーケットのブームを見つつも、こなれた仕事をする印象。

最近多いのは、20代を先進国のプロフェッショナルファームで過ごし、アフリカにやってきて同じくアドバイザリーや投資ファンドで経験を積んだ20代後半から30代中盤。

とりわけ、資金調達やCXO的な経験は、それなりに優秀な人ならあっという間に身に着けられるので(新興国の評価基準ではという意味、先進国のようにプラクティスが固まっていないので基本的に体力・知力勝負)、この層がじわじわ増えているのではないか。

アフリカは絶賛アドバイザー・投資家バブルが到来中なので、各社絶賛採用中ではあるものの、Foot Soldierのニーズが依然として高くマネジャー層は意外とリテインされずに放出されて、やりがいを求める経験豊かな働き盛りのプロフェッショナルExpat層がスタートアップの経営幹部化していくのではないかと予想している。

自分の場合は、Fellowという超歩兵からのたたき上げキャリアでたまたま最初に入った会社に残っているが、こういうケースはとりわけファイナンス・投資・戦略のカテゴリでは珍しいパターン(もともとは適当に経験を積んであとは現地で考える戦略であった)。

起業家層は、ローカルに根差すことが強みになるが、プロフェッショナル経営幹部層は、グローバル基準での職業経験が超重要なので、引き続きExpat人材の需要が高いと思われる。

一方、シニアな人たち(大手会計事務所のパートナー、投資銀行の元MDなど)がセミリタイア後のキャリアとして一本釣りされるケースも増えてきているようなので、若手・中堅レベルであれば先進国でのプロフェッショナルファーム経験と新興国での実務経験の両方がないとCXOは難しくなっていく気がする。

そもそも、ファウンダーたちと対等に話ができたり、噂ベースでの情報網が大切なマーケットなので、現地に来てみることがグローバル水準で優秀であることよりも重要になる可能性が高い。

以上、いつも思っていることを書き並べてみた。

たくさんのスタートアップがしのぎを削っていく中で、今後も一貫してローカル人材の活躍は増えていくはず。

とりわけ、スタートアップは経験が最大の武器になる可能性が高く、今この時点でExpatにある強みも数年後にはローカル人材に吸収されていく可能性も十分ある(ケニア含め、人口のボリュームゾーンが20代の人口構成は伸びしろ満載)。

なので、興味があるなら下手に準備するよりも最低限の実務経験と根性をもって、乗り込んでみるのも悪くないように思う。

新興国スタートアップやアフリカでのキャリアに興味をもっている方のご参考になれば幸いである。